Rys. : Liczba implantów dentystycznych w Chinach w latach 2011-2020 (dziesiątki tysięcy)

Obecnie implanty dentystyczne stały się rutynowym sposobem naprawy wad zębowych.Jednak wysoki koszt implantów dentystycznych przez długi czas utrzymywał niską penetrację rynku.Chociaż krajowe przedsiębiorstwa badawczo-rozwojowe i produkcyjne w zakresie implantów dentystycznych wciąż borykają się z wąskimi gardłami technicznymi, wynikającymi z wielu czynników, takich jak wsparcie polityki, poprawa środowiska medycznego i wzrost popytu, oczekuje się, że chińska branża implantów dentystycznych zapoczątkuje szybki rozwój, a lokalne przedsiębiorstwa przyspieszą swój wzrost i promować niskie ceny.Wysokiej jakości implanty dentystyczne przynoszą korzyści większej liczbie pacjentów.

Badania i rozwój materiałów są gorące

Implanty dentystyczne składają się głównie z trzech części, a mianowicie implantu wprowadzanego w tkankę kostną wyrostka zębodołowego w celu pełnienia funkcji korzenia, korony odtwórczej odkrytej na zewnątrz oraz łącznika łączącego implant z koroną odbudowującą poprzez gumy.Ponadto w procesie wszczepiania implantów dentystycznych często stosuje się materiały do naprawy kości oraz materiały membranowe do naprawy jamy ustnej.Wśród nich implanty należą do implantów ludzkich, o dużej zawartości technologicznej i wymaganiach technicznych i zajmują centralną pozycję w składzie implantów zębowych.

Idealny materiał na implant powinien mieć takie cechy bezpieczeństwa, jak nietoksyczność, nieuczulanie, nierakotwórcza teratogenność oraz doskonała biokompatybilność, odporność na korozję, odporność na zużycie i właściwości mechaniczne.

Obecnie materiały stosowane w produktach implantologicznych notowanych w Chinach to głównie czwartorzędowy czysty tytan (TA4), stop tytanu Ti-6Al-4V oraz stop tytanowo-cyrkonowy.Wśród nich TA4 ma lepsze właściwości materiałowe, może skutecznie spełniać warunki funkcjonowania implantów jamy ustnej i ma szeroki zakres zastosowań klinicznych;W porównaniu z czystym tytanem, stop tytanu Ti-6Al-4V ma lepszą odporność na korozję i obrabialność oraz ma więcej zastosowań klinicznych, ale może uwalniać bardzo niewielką ilość jonów wanadu i glinu, powodując szkody dla ludzkiego ciała;Stopy tytanowo-cyrkonowe mają krótki czas zastosowania klinicznego i są obecnie stosowane tylko w kilku importowanych produktach.

Warto zauważyć, że naukowcy z pokrewnych dziedzin nieustannie prowadzą badania i odkrywają nowe materiały na implanty.Nowe materiały ze stopów tytanu (takie jak stop tytanowo-niobowy, stop tytanowo-aluminiowo-niobowy, stop tytanowo-niobowo-cyrkonowy itp.), bioceramika i materiały kompozytowe to wszystkie aktualne obszary badawcze.Niektóre z tych materiałów weszły w fazę zastosowań klinicznych i mają dobre oczekiwania rozwojowe.

Wielkość rynku szybko rośnie, a powierzchnia jest duża

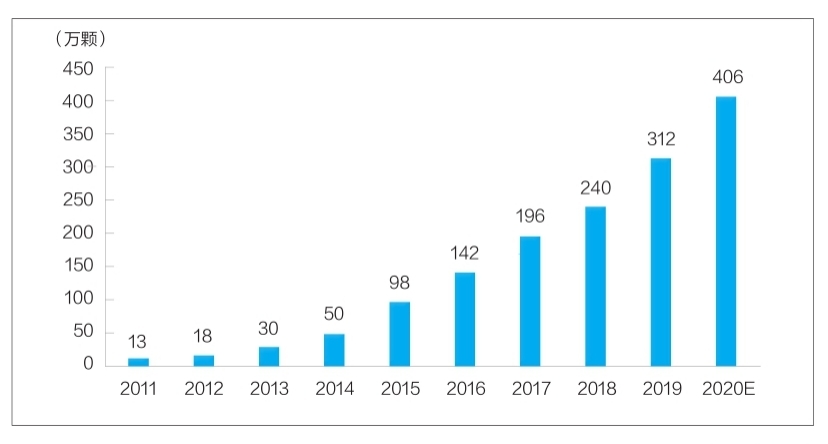

Obecnie mój kraj stał się jednym z najszybciej rozwijających się rynków implantów dentystycznych na świecie.Według raportu „2020 China Oral Medical Industry Report” opublikowanego przez Meituan Medical i MedTrend oraz jego spółkę zależną Med+ Research Institute, liczba implantów dentystycznych w Chinach wzrosła z 130 000 w 2011 r. do około 4,06 mln w 2020 r. Tempo wzrostu osiągnęło 48% (szczegóły w tabeli)

Z punktu widzenia konsumenta na koszt implantów stomatologicznych składają się głównie opłaty za usługi medyczne oraz opłaty materiałowe.Koszt jednego implantu dentystycznego waha się od kilku tysięcy juanów do kilkudziesięciu tysięcy juanów.Różnica w cenie związana jest głównie z takimi czynnikami, jak materiały na implanty dentystyczne, poziom konsumpcji w regionie oraz charakter placówek medycznych.Przejrzystość różnych kosztów podziału w branży jest wciąż niska.Według obliczeń Firestone, poprzez syntezę poziomów cen implantów dentystycznych w różnych regionach i instytucjach medycznych na różnych poziomach w kraju, zakładając, że średni koszt jednego implantu dentystycznego wynosi 8000 juanów, wielkość rynku implantu dentystycznego mojego kraju terminal w 2020 r. to około 32,48 mld juanów.

Należy zauważyć, że z perspektywy globalnej wskaźnik penetracji rynku implantów dentystycznych w moim kraju jest nadal na niskim poziomie i jest wiele do zrobienia.Obecnie wskaźnik penetracji implantów dentystycznych w Korei Południowej wynosi ponad 5%;wskaźnik penetracji implantów dentystycznych w krajach i regionach Europy i Ameryki wynosi przeważnie powyżej 1%;podczas gdy wskaźnik penetracji implantów dentystycznych w moim kraju nadal wynosi mniej niż 0,1%.

Z punktu widzenia modelu konkurencji rynkowej implantów z materiałów rdzeniowych, obecnie udział w rynku krajowym mają głównie marki importowane.Wśród nich południowokoreańskie Aototai i Denteng zajmują ponad połowę udziału w rynku ze względu na zalety cenowe i jakościowe;resztę udziału w rynku zajmują głównie marki europejskie i amerykańskie, takie jak szwajcarski Straumann, szwedzki Nobel, Dentsply Sirona, Han Ruixiang, Zimmer Bangmei i in.

Krajowe firmy implantologiczne są obecnie mniej konkurencyjne i nie stworzyły jeszcze konkurencyjnej marki, z udziałem w rynku poniżej 10%.Są dwa główne powody.Po pierwsze, krajowe przedsiębiorstwa zajmujące się badaniami i rozwojem implantów działają w tej dziedzinie od niedawna i brakuje im akumulacji pod względem czasu zastosowania klinicznego i budowania marki;Po drugie, istnieje duża przepaść między implantami krajowymi a wysokiej klasy produktami importowanymi pod względem zastosowania materiału, procesu obróbki powierzchni i stabilności produktu.Rozpoznawanie implantów domowych.Widać, że szybkość lokalizacji implantów wymaga pilnej poprawy.

Na rozwój branży wpływa wiele czynników

Implanty dentystyczne mają wysokie atrybuty konsumpcyjne, a rozwój ich branży jest ściśle powiązany z poziomem rozporządzalnych dochodów osobistych.W rozwiniętych gospodarczo miastach pierwszorzędnych mojego kraju, ze względu na wysoki dochód rozporządzalny mieszkańców na mieszkańca, wskaźnik penetracji implantów dentystycznych jest znacznie wyższy niż w innych obszarach.Dane National Bureau of Statistics pokazują, że w ostatnich latach dochód rozporządzalny per capita mieszkańców całego kraju stale rósł, z 18 311 juanów w 2013 r. do 35 128 juanów w 2021 r., przy rocznej stopie wzrostu wynoszącej ponad 8%.Jest to niewątpliwie wewnętrzna siła napędowa rozwoju branży implantów dentystycznych.

Wzrost liczby placówek stomatologicznych i lekarzy dentystów stanowi podstawę medyczną dla rozwoju branży implantów dentystycznych.Według China Health Statistical Yearbook liczba prywatnych szpitali dentystycznych w moim kraju wzrosła z 149 w 2011 r. do 723 w 2019 r., przy łącznym rocznym tempie wzrostu wynoszącym 22%;w 2019 r. liczba lekarzy dentystów i asystentów w moim kraju osiągnęła 245 000 osób, od 2016 do 2019 r. średni roczny wzrost wyniósł 13,6%, osiągając szybki wzrost.

Jednocześnie polityka w oczywisty sposób wpływa na rozwój branży medycznej.W ciągu ostatnich dwóch lat państwo i samorządy wielokrotnie przeprowadzały scentralizowane zakupy materiałów eksploatacyjnych, co znacznie obniżyło cenę końcową materiałów eksploatacyjnych.W lutym br. Biuro Informacyjne Rady Państwa regularnie informowało o postępach reformy scentralizowanych zakupów leków i materiałów medycznych o wysokiej wartości.Scentralizowany plan zakupów w zasadzie dojrzał.Jako produkt o wysokiej wartości w dziedzinie materiałów jamy ustnej, jeżeli implanty dentystyczne zostaną włączone do zakresu scentralizowanych zamówień, nastąpi znaczny spadek cen, co pomoże w zwiększeniu uwalniania popytu.

Ponadto włączenie implantów dentystycznych do scentralizowanych zamówień będzie miało istotny wpływ na krajowy rynek implantów dentystycznych, co pomoże krajowym firmom w szybkim zwiększeniu ich udziału w rynku i pobudzi przyspieszony rozwój krajowego przemysłu implantologicznego.

Czas publikacji: 23 lipca-2022